会社で確定拠出年金が導入されているんだけど…

実際どう選べばいいか分からないのよね。

それな!

確定拠出年金って何だよ!って思ってた。

これがiDeCoって知ったの社会人5年目の時だよ(笑)

遅すぎでしょ(笑)

そもそもこの制度よく分からないし~

だよね~。

資産運用知らない新卒には酷だよ。

義務教育で教えてくれよなホントに。

こんにちは!ゾロです。

新卒で入った会社が企業型確定拠出年金を採用していて、自分で選んで運用してねと言われたけど、ちっとも分かりませんでした…

恥ずかしながらこれがiDeCoって知ったのも、随分先だったし(笑)

新卒で入って、今まさに同じ悩みを持っているんじゃないでしょうか。全く分かりませんよね(笑)

そんなあなたに、今回は運用商品の選び方の考え方について伝授します。

この商品を選べば間違いなし!というわけではないので、あくまで参考にしていただければ幸いです。

それでは見ていこう!

そもそも確定拠出年金とは?

そもそも確定拠出年金とは、将来の年金を自分で運用して増やしていく制度のことだ。採用している企業もあるが、個人で口座開設をして運用することも可能。

自分で運用商品を選んで運用。選んだ運用商品は途中で変えることもできるんだ。

毎月の積立金額は、企業によって異なるし、サラリーマンやフリーランスなど立場によって、積立金額の上限は変わる。

メリットとしては、確定拠出年金で支払った金額分所得税が控除されるので、節税できる点。運用益も非課税。

要するに節税しながら将来の年金を増やせる仕組みだ。

ただし運用したものは60歳まで、引き出せないデメリットもある。

詳しくはこちらの記事で解説しています。

確定拠出年金の運用商品について

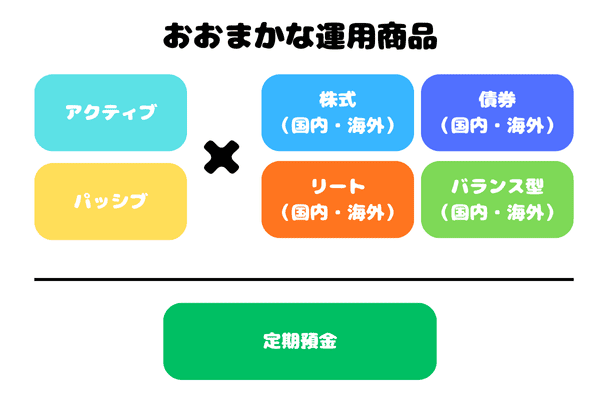

まずは運用商品を見ていこう。

| 運用スタイル | |

| アクティブ運用 |

市場の基準(指数)を上回る運用成果を目指す。 ただ市場の基準(指数)上回れるかどうかは、運用する専門家の腕次第。 パッシブ運用より手数料は高い。 |

| パッシブ運用 | 市場の基準(指数)と連動した運用成果を目指す。 アクティブ運用より手数料が安い。 運用リターンを大きく見込めない。 |

| 運用商品一覧 | |

| 株式(国内・海外) | 企業が発行している株式に分散運用できる。 国内と海外株式に分かれている。 |

| 債券(国内・海外) | 企業が発行している債券に分散運用できる。 国内と海外債券に分かれている。 |

| リート(国内・海外) | 不動産に分散運用できる。 国内と海外不動産に分かれている。 |

| バランス型(国内・海外) | 株式・債券・リートにまとめて運用できる。 |

| 定期預金 | 運用せず日本円で受け取る。 |

アクティブ運用かパッシブ運用のどちらかの運用になっていて、それから株式・債券・リート・バランス型を選んでいく。また運用しないで定期預金を選ぶことができる。ただし定期預金といっても、60歳までは引き下ろせないから注意。

株式・債券・リートについて、さらっと説明しておく。

企業が事業に資金調達するために発行する証券。

1社の株式を多く保有している(大株主)と経営に介入することができる。

国や企業などが資金調達するために発行する証券。

投資家からお金を借りるため、いわば借用証書のようなもの。

投資家から集めた資金で不動産への投資を行う。

そこから得られる賃貸収入や不動産の売買益を原資として投資者に配当する商品。

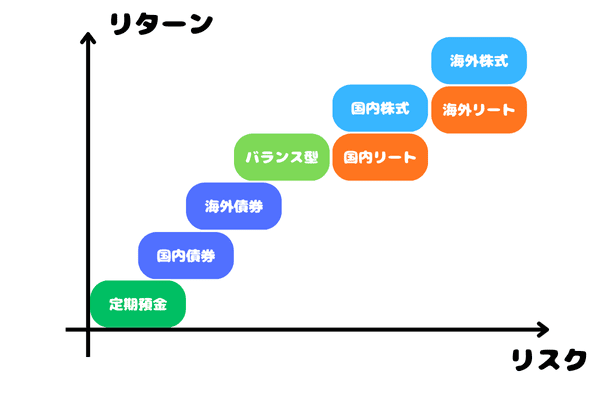

さらにそれぞれのリスクとリターンについても見ていこう。

リターンは国内・海外株式・リートが大きく、その分リターンも大きい。

分散運用ができるバランス型が半々で、債券がローリスク・ローリターンの運用商品と認識しておくといいです。

概要は少しわかったわ。

あとはどうやって選ぶかだよね。

これらを自分が取れるリスクで、何商品が選んでいくんだ。

運用商品の選び方

リスクをとって攻めたい人は、アクティブ運用の株式にするといいだろう。逆に安定を求めるのであれば、パッシブ運用の債券にするといい。

これがオススメというものはなくて、自分で運用してみて伸びている商品に比率を多く変更していくといいです。

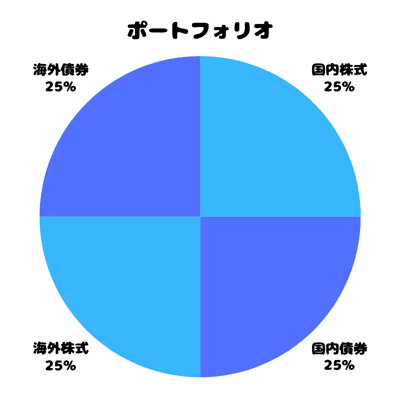

だからはじめは国内・海外株式と国内・海外債券に25%ずつ運用して様子見でもいいんだ。拙者もよく分からなかったので、これに定期預金をプラスしてました。

リスクを取るかどうかなんだけど、年が上がっていくと安定を求めやすくなるので、リスクを取るなら若いうちがいいです。というのも年配になってリスク取って、下落したら巻き返しする時間がないからです。

資産運用の基本は、時間を味方にするんだ。

ただ定期預金に入れて思ったのは、今の物価上昇を考えると日本円の価値の方が低いから定期預金を選ぶ必要はないと思いました。なので、定期預金はやめて他の商品へシフトしました。

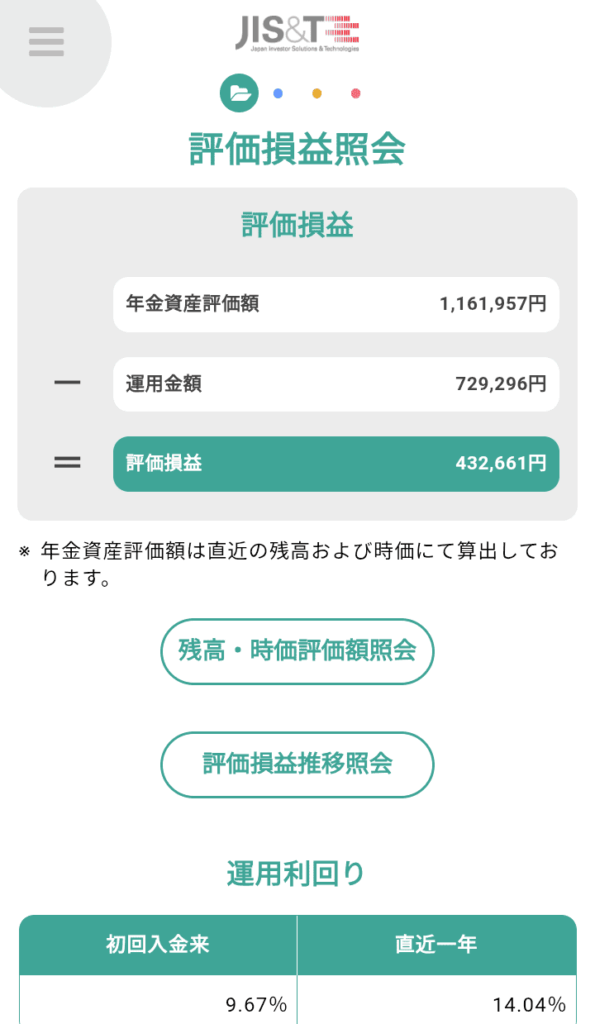

ちなみに拙者は成果と2025年9月現在の運用商品を見せよう。

毎月約6700円の資産運用で、約10年行って40万円以上の利益を出せています。運用金額が約70万円なので、約1.6倍になっている。これが資産運用の強いところだ。

すごーい!!

定期預金してたら、70万円のままだったもんね。

ホントにすごいよね!

物価上昇にも対抗できる手段だよね。

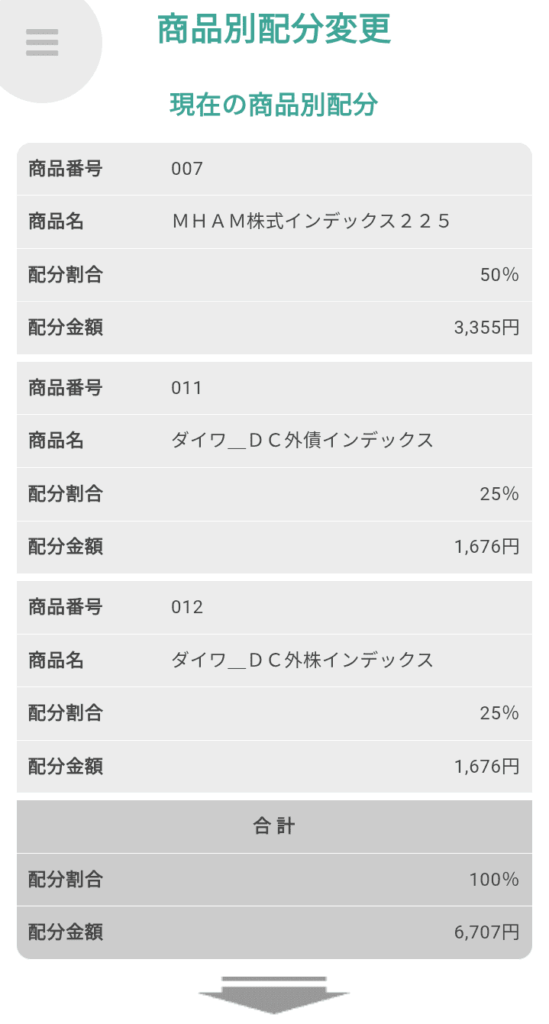

運用商品はというと、

パッシブ運用の国内株式(50%)・海外株式(25%)・海外債券(25%)の3つに分散投資しています。

※ただし運用商品は、証券会社によって異なる。

さらに株式・債券・リート・バランス型の中でも商品は様々あります。選ぶ判断基準は、直近で利益が大きいものを選んでいくといいでしょう。最初は7~8商品へ多めに分散投資して、最終的に3~4商品に絞るといいでしょう。

国内債券にも入れていましたが、赤字になっていたのでリターンが大きかった国内株式のMHAM株式インデックス投資225へシフトしました。

シフトする時期としては、数か月だと運用商品ごとの成果が分かりにくいので、1年間様子を見て利益の大きい方へシフトすると上手く運用できます。

リートについては不動産に詳しくなったらするといいですね。バランス型でもいいけど1つの運用商品じゃなくて、分散してリスクを最小限にするといいでしょう。

なるほどね~。

運用しながら、何が利益出ているか見てシフトするんだね。

そうそう!

よく分からなかったから手探りで、自分に合った運用方法を見つけていくんだ。

まとめ

アクティブ運用・パッシブ運用

●運用商品

株式・債券・リート・バランス型

●選び方

リスクを取れるのであれば、アクティブ運用。そうでなければアクティブ運用。

最初は7~8商品へ多めに分散投資して、経過を見て利益の大きい商品へシフトする。

定期預金は必要なし。

それでは、また別記事で会おう!

最後まで読んでいただきありがとうございます!

コメント