・年金だけでは暮らしていくのが厳しそう。

・定年を迎え退職金で資産運用を考えているけど、どんな銘柄を買えばいいか分からない。

・でもこれから資産運用の勉強をするのもしんどいし…

そんな不安がある50代の方向けの記事です。

こんにちは!ゾロです。

定年退職が迫ってきたので、老後の心配をするようになりますよね。今の貯金額や年金、退職金で生活できるのかと。考え始めるとキリがない。

この記事を見て頂いたということは、資産運用を考えているはず!

不安を払拭しようと資産運用を考えるのは、正解だと思います。昨今では物価が上がっているのに給与も上がりませんからね。ということは貯金をしていても日本円の価値が目減りするだけだし。

今からでも遅くない資産運用がインデックス投資になります。

インデックス投資なら株式よりもリスクが低めでいいわね。

50代で資産運用デビューなら最適だわ。

そうなんだよ!

老後の資産運用はどれだけリスクを回避するかがカギだからね。

だからこそのインデックス投資なのだ!

この記事では、インデックス投資って何ぞや?からどんなメリットがあるかまで解説していきます。勉強がしんどい方という方にも噛み砕いて解説していくので心配無用です。

ちなみに拙者もリスク分散として、新NISAでインデックス投資である全世界株式(オルカン)に積立投資をしています。(オルカンについては後ほど詳しく解説します)

2024年の11月から始めて、2025年7月現在で37万円の投資金額に対して、38万円以上と投資金額を上回ってくれています。順調に成長してくれている!

年金も退職金もアテにできないので、自分で資産形成を試行錯誤しています。そんな拙者がインデックス投資の良さについて知ってもらえればと思います。

それでは解説していきます!

資産運用は自己責任で行いましょう。

インデックス投資とは?

インデックス投資とは、1社の会社ではなくいろんな会社へまとめて投資ができるほったらかし投資の方法です。

ほったらかし投資ってなんか怖いわ。

本当にほったらかしてて大丈夫なの?

個別株を買うなら知識が必要だけど、インデックス投資はほったらかしでいいんだ。

勉強嫌いのズボラなヒカリでも安心でござるよ。

やった~。

ってズボラって….失礼しちゃうわ(笑)

要するに日本や世界中の会社をまるごと詰めたパックのようなものです。これらを買えば自動的に何十、何百社へ分散して投資が可能になります。

分散させることでリスクを抑えながら安定的に資産を増やせるというわけです。

ただし大きくは稼ぐことはできないのが難点です。

老後はインデックス投資をするべき理由

着実に資産を伸ばせる

老後に資産運用を始めると知識がなかったり、大金を突っ込んで大損…なんてこともあります。大損したときに老後だと取り返すだけの時間がないのです。

なぜインデックス投資だと着実に資産を伸ばせるのかというと、時価総額の高い銘柄が組み込まれているからです。時価総額の高いトヨタなどの株式に分散して投資ができるので、高い評価額になるのです。

個別株ならその銘柄の株価が下がっても、インデックス投資ならそこまで評価額が下がらないので安定するのです。

有名企業のパックなら安心してほったらかしでできるわね。

そうなんだ!

時価総額の高い企業パックってよく考えられてるよね~。

株式のような価格変動の上下はない

有名なインデックス投資の全世界株式(オールカントリー)を見ていこう。

eMAXIS Slim全世界株式(みんかぶより)

全世界株式(オールカントリー)はアメリカ、ヨーロッパ、日本、新興国(中国やインドなど)に一括で投資可能なハイブリッド銘柄になります。

2020年の新型コロナウイルスの感染拡大で世界的に暴落しましたが、それ以外は安定して長期的に右肩上がりです。

対してみんな大好きAmazonのチャートを見ていこう。(ドル基準)

マネックスより

順調に右肩上がりだったあのAmazonでも2023年に大暴落が起きています。160ドルから約80ドルまで暴落していて、1ドル140円だと仮定すると1株11200円も下ったということ。Amazonのように顧客からシェアの大きい会社でも不確実なものです。

このように時価総額の高い企業パックであるインデックス投資なら、価格変動の上下が少ないため精神的にも安心するのです。

個別株が暴落したら、オチオチ寝れないわ。

生活に支障がでるレベル。

暴落はホントに精神的に良くないからね。

インデックス投資なら暴落時にも割と強い。

株式より手数料と税金が安い

株式とインデックス投資、それとインデックス投資を新NISAで資産運用したときの手数料と利益発生時の税金の割合について比較していきます。

| 手数料と税金の比較 | |||

| 個別株 | インデックス投資(通常) | インデックス投資(新NISA) | |

| 購入時手数料 | 55~4000円 (証券口座と取引額によって変動) |

なし | なし |

| 売却時手数料 | 55~4000円 (証券口座と取引額によって変動) |

なし | なし |

| 利益発生時の税金 | 20.315% | 20.315% | 総取引限度額1800万円まで無税 |

| 信託報酬(年間管理費) | なし | 0.05〜0.2%程度(銘柄による) | 0.05〜0.2%程度(銘柄による) |

個別株は購入、売却時に手数料がとられますが、インデックス投資は取られません。

さらに新NISAでインデックス投資を行えば、購入、売却時の手数料はかからない他、総取引限度額1800万円まで利益発生時の税金が無税になります。

インデックス投資を行うのなら新NISAが安く始められて初心者の方にはオススメです。

ただし信託報酬といって、運営元へ保有している金額分を年間0.05〜0.2%程度手数料(管理費)として支払う必要があります。

例えば年間100万円運用したとして、信託報酬が0.1%だとする。

それでも個別株と新NISAを介さないインデックス投資よりも、はるかにお得な手数料で済むわけです。

手数料が安く抑えれるのが新NISAの魅力よね~。

新NISAは日本政府が認定しているからね。

手数料を抑えれるのなら使わない手はないでござる。

まずは新NISAのメリットとデメリットについて知っていきましょう。

勉強しなくてもほったらかしでOK

資産運用というと、どんな個別株があってどんなときに売買して…なんて勉強をする必要があるのですが、インデックス投資なら勉強が不要です。

というのもあなたの代わりに運用会社のプロが資産運用をしてくれます。

自分で個別に銘柄を選ぶ必要がないのが、初心者に優しいです。

企業を自分で選ぶ弊害もなければ、プロが市場全体の動きに合わせて投資してくれるので、ほったらかしでもOK。

さきほどの管理費である信託報酬は、あなたの代わりに資産運用してくれている運用会社のプロへ手数料として支払われる仕組みになっているのです。

プロが運用してくれているなら安心だわ。

それなら管理費として支払ってもいいわね。

少額の管理費だしお財布に優しいわ~。

個人で勉強しながら個別株買って…てやる必要がないのはいいでござる。

初心者でもプロ顔負けの資産運用ができるってわけだ。

代表的なインデックス銘柄

どんな有名インデックス銘柄があるか3つ紹介していきます。

eMAXIS Slim 全世界株式(オールカントリー)

全世界株式(以下オルカン)は世界中の株式に分散して投資できる銘柄になります。

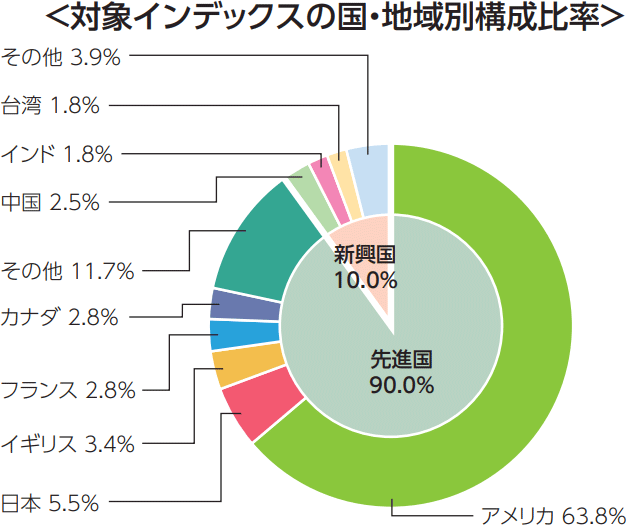

各国の投資割合についてはこちら。

投資信託のはじめ方より

世界経済大国のアメリカへ約60%、日本には約5%の割合になっています。

管理費の信託報酬も年間0.05775%と破格の安さになっているのも特徴です。

S&P500

アメリカの代表的な大手企業500社に投資をする銘柄です。

みなさんもおなじみのアップル、マイクロソフト、Amazon、Googleなどが入っています。

アメリカの強さにかけたい人向けです。ただし暴落時はアメリカの経済状況がモロにきます。

信託報酬は0.09%ほど。

TOPIX(東証株価指数)

TOPIXは日本を代表するインデックス銘柄です。

東証一部に上場しているすべての企業を対象に投資ができ、日本の株式市場の体温計とも言われています。

トヨタやソニー、任天堂などが入っています。

信託報酬は0.15%前後。

まとめ

・着実に資産を伸ばせる

・株式のような価格変動の上下はない

・株式より手数料と税金が安い

・勉強しなくてもほったらかしでOK

インデックス投資とは、いろんな企業にまとめて資産運用できるというもの。

老後はリスクの高く勉強が必要な個別株よりも、プロが運用してくれるインデックス投資が勝率も高いです。

さらにサポートが手厚い50代に優しい証券会社だと、安心してスムーズに始められます。

数ある証券会社からサポートが手厚い2社を絞ってみました。

老後の安心を掴みにいきましょう!

始めたその日から、あなたの意識も資産も変わり始める。

最後まで読んでいただきありがとうございます!

コメント