だからこそ親のリテラシーが問われる。

こどもNISAは、親の理解がそのまま子供に影響する制度だ。

こんにちは!ゾロです。

2027年1月~0歳から17歳の未成年者が、自分名義のNISA口座を持てるようになるんだって!

名前は明確に決まってないから、こどもNISAとでも言っておこう。

ちなみに情報源は、財務省が出している『令和8年度税制改正の大綱』18~22ページに記載されています。

こどもNISAか~

そんなに早く始める必要ってあるの?

親子でお金の知識の向上を図れるからやる価値はあるよ。

それに子供からしたら親がNISAに詳しかったら心強いな~

確かに~

親が詳しかったら、子供のころからお金について学べるもんね。

アドバンテージだわ!

羨ましい環境だよね!!

日本でお金の話をタブー視する風潮あるけど、ガンガン話すべき。

こどもNISAをする利点としては、親子でお金の話をすることだと思っています。

大人になって初めてお金について学びませんでしたか?

そもそもお金について学び場が日本ではなさすぎる。

ただ子供の頃からお金の話をするようになれば、自然と知識も身に着くと思うんですよ!

子供が大人になったら、間違いなく親に感謝することでしょう。

もちろん時がきたら、NISAついての説明する場面が出てくる。

ただ…拙者が懸念しているが

・こどもNISAを始めた理由

・なぜその銘柄を選んだか?

NISAの仕組みを説明できないリスク

まず抑えておきたいのは、NISAの仕組み。

ちなみにこどもNISAと新NISAの比較として、

| こどもNISAと新NISAの比較 | ||

| 種類 | こどもNISA | 新NISA |

| 名義 | 子供(0~17歳) | 親(18歳以上) |

| 投資上限枠 | 600万円 | 1800万円 |

| 年間投資枠 | 60万円 | 360万円 |

| 投資できる商品 | 投資信託 | 株式、投資信託、ETF |

投資上限枠が600万円なので、毎月3年積立てれば17歳になる前に枠を埋めることができます。

しかも売却した際に通常は利益に20.315%税金で引かれるところ、NISAでは無税なのでお得に運用できるのが強み。

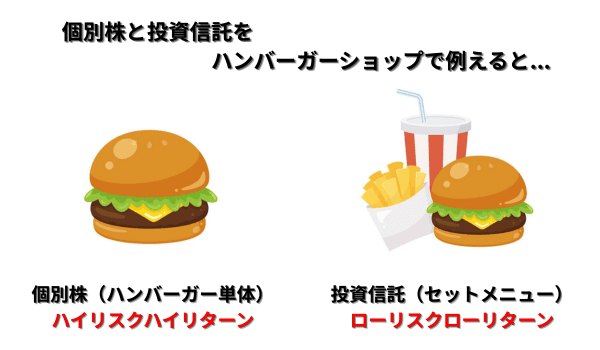

投資できる商品の投資信託なのですが、複数の金融商品が集まったセットメニューと考えてもらえれば大丈夫です。

イメージは

個別株をハンバーガー単体としたら、投資信託はポテトとドリンクのついたセットメニューです。

代表的な投資信託としては、

| 代表的な投資信託 | |

| 種類 | 商品説明 |

| 全世界株式 | 世界中の約3,000銘柄に分散投資ができる |

| S&P500 | 米国の主要500銘柄に分散投資ができる |

| 日経平均 | 東証プライム市場に上場した代表的な225銘柄に分散投資ができる |

ごく一部の紹介でしたが、いろんな種類の投資信託があります。

ちなみに個別株(海外含む)債券、仮想通貨は投資対象外になります。

個別株みたいにリスクのある銘柄は対象外ってことね。

そういうことだね!

ある程度リスクが排除されているから安心できるね。

新NISAについて詳しく知っておくと、子供にも説明しやすくなりますよ。

あ、あとこれは忘れないで覚えておいてほしい!

子供が12歳になった時に、12歳から教育費や生活費などの理由があれば引き出し可能になります。

※ただし子供の同意をもらって金融機関へ書類提出が必要

こどもNISAを始めた理由を話せないリスク

もちろんこどもNISAを始める理由はあるはず。

ただその理由がぼんやりしていると、子供に

「投資ってなんとなくやるものなんだ」

と変な認識を持ってしまう可能性があります。

親が運用していくんだけど、あくまで名義は子供になるので、説明義務はあると思っています。

拙者が子供に説明するとなると

理由は、学資保険では物価の変動についていけないから。

こどもNISAであれば、運用した元本を増やせる可能性が高いから。

このように説明できると子供は親を信頼してくれるはずです。

周りがやっているから私も!という日本人の考えから脱出しましょう!

なぜその銘柄を選んだのか説明できないリスク

これは親の腕の見せどころ。一番難しい部分だ。

銘柄選びの理由を答えられないと、

「投資ってなんとなくやるものなんだ」

と子供は思うはずだ。そんな親にはなりたくないですよね?

また拙者の話になりますが、現在新NISAで全世界株式に積立をしています。

正式な銘柄名は、eMAXIS Slim 全世界株式(オール・カントリー)

理由としては、

・例えば個別株だと、投資した会社の業績が悪ければ株価も下がる。

その点分散投資をしているから、ひとつの国の情勢が悪くなってもさほど下がらない。

・世界的に経済を良くしようとしているので、時間が経てば運用金額を上回ると思っているから。

・さらに運用する手数料が年率0.05775%と破格な安さだから選定した。

まとめ

・こどもNISAを始めた理由を説明できる

・選んだ銘柄の理由を説明できる

実際拙者の親は、お金に詳しくなかったので27歳のとき資産運用を知りました。

親が資産運用していたら、社会人になってすぐに資産運用していたはず。

というふうに思っても過去には戻れないので、子供に早く教えてあげて知識をつけてあげるとお金に困りにくい生活が送れると思います。

さらにカッコイイ親となるべく、金融リテラシーも身につけておきましょう。

金融リテラシーとは、お金の使い方や増やし方といった判断を養う知識のことだ。

稼ぐだけでなく、節約や運用の知識、守る力も養われます。

ママ、パパでよかったと思われるように今のうちに金融リテラシーを身につけておきましょう。

あとは実際に自分で新NISAで運用してみることです。

やはり体験しないと、リアルなことは語れない。

大手5社のネット証券ランキングを拙者が作ったので、どの証券口座にするか参考にしてみてくださいね。

それがこどもNISAだ。

最後まで読んでいただきありがとうございます!

コメント