なら新NISAだけでOKよ!

こんにちは!ゾロです。

ぶっちゃけ資産運用を始める際に、どっちにするか迷うんですよね。

早速結論を言っちゃいましたが、新NISAだけでも問題ないです。

理由はシンプルで、資産運用は制約が少なく、自由度が高い制度から始めた方が失敗しにくいから。

拙者もどちらもやってますが、新NISAだけでも十分資産形成できますね。

ということで、早速新NISAを優先すべき理由とiDeCoのメリットを比較しながら解説します。

また、記事の最後に新NISAとiDeCoの仕組みを別記事で用意しているので参考にしてください。

新NISAとiDeCoどっちを優先すべきか?

もちろん冒頭通り、新NISAを優先しましょう。

詳しい理由としては、

・銘柄の選択肢が広い

・いつでも引き出せる

新NISAを優先すべき理由

iDeCoより投資上限が高く資産形成スピードが速い

新NISAの毎月の積立上限は、

| 新NISAの積立上限 | |

| 上限 | |

| つみたて投資枠 | 年間120万円 |

| 成長投資枠 | 年間240万円 |

| 計 | 年間360万円 |

| 月換算 | 360÷12=30万円 |

最大30万円まで積立可能。

ちなみにつみたて投資枠と成長投資枠の違いは、購入できる商品が違う面だ。

つみたて投資枠は投資信託のみ投資可能。(投資信託については後ほど解説アリ)

成長投資枠から個別株含め幅広い銘柄へ投資が可能。

対してiDeCoの毎月の積立上限は立場によって異なる。

| iDeCoの毎月の積立上限 | |

| 立場 | 1ヶ月の掛金上限 |

| 自営業、フリーランス | 68,000円 |

| 企業年金に加入してない人 | 23,000円 |

| 専業主婦 | |

| 企業年金に加入している人 | 20,000円 |

| 公務員 | |

立場によってですが、よくて68,000円です。

サラリーマンがしても、23,000円しか積立ができない。

もっと積立したいという方には、物足りないんですよ。

ちなみに2026年12月にiDeCoの制度改正される予定で、

・会社員、公務員(企業年金の有無にかかわらず) ⇒ 62,000円(+3.9~4.2万円)

と上限が上がりますが、いずれにしても新NISAの方が上限が高いですね。

iDeCoしょっぱいんですよ…個別株にも投資できないし…

銘柄の選択肢が広い

新NISAの方が銘柄が豊富なんです。

新NISAとiDeCoどちらにも、運用元が個人含む投資家からたくさんお金を集めて運用しているんですね。

で、運用しているときに信託報酬というものが発生するんです。

信託報酬はというと、

管理費として、運用総金額に対して年間数%の手数料を支払う管理コスト。

例えば…

100万円 × 0.1% ÷ 100% = 1000円 ⇐年間支払う管理手数料となる

この商品は投資信託といって、代表的な様々な企業に分散して資産運用ができるところ。

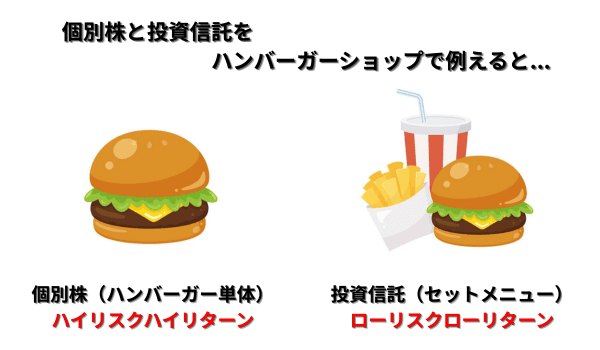

個人株と投資信託をハンバーガーショップで例えると、

個別株はハンバーガー単体だけど、投資信託はハンバーガーに加えてポテトとドリンクのセットメニューってことだ。

Amazonだけじゃなくて、マイクロソフトやテスラにも分散して投資することが可能になるのが投資信託。

ちなみに証券会社ごとに取り扱っている銘柄は違う。

けど新NISA選んでおけば、ほとんどの証券会社にeMAXIS Slim(イーマクシス・スリム)シリーズを取り扱っている。

ちなみにiDeCoだとeMAXIS Slim(イーマクシス・スリム)シリーズの取り扱い数が証券会社ごとに差が激しいんです。

もちろんAmazonなどの個別株への投資もいいですが、まずはリスクの低い投資信託から始めるといいですよ。

個別株は投資信託より、価格の上下が激しいので。

いつでも引き出せる

新NISAはいつでも現金化が可能。

対してiDeCoは60歳以降でないと、引き出しができない。

この違いが一番効いてくるところで、あなたにもライフプランがあるはず。

お金が必要になる場面って、例えば

・子供の学費

・病気などの急な出費

この時って大きな額のお金が必要になりますよね。

その時に現金が少ないのなら、新NISAで運用している一部を現金化して使うことができるんですよ。

資産運用で利益が発生していたら、利益に対して20.315%の税金がかかるところ、新NISAでは無税なので、税金の心配もいらない。

もちろん運用金額に対して、利益が出ている前提での話ですが。

急なお金が必要になってもiDeCoでは引き出せないから、自由度は低いんです。

iDeCoのメリット

さんざん新NISAの良さを話してきましたが、もちろんiDeCoにもメリットあります。

大きなメリットとしては節税ができるという点。

ただし…結構複雑なんです…

なので別記事にまとめました。

自身の年収を入力すればどのくらい節税効果があるか、エクセルシートもプレゼントしてますので興味があったら活用してみてくださいね。

新NISAとiDeCoはどっちも必要?

今の話を踏まえても、新NISAとiDeCoはどっちも必要なのかという疑問は残りますよね。

結論から言うと、両方やる必要はないです。

経済的に余裕があるなら両方やってもいいですが、基本新NISA一本で事が足ります。

高所得者で資産運用ガンガンやりたい、やっている人ならiDeCoの節税効果の恩恵があるので、両方やるとベストですね。

まとめ

・iDeCoより投資上限が高く資産形成スピードが速い

・銘柄の選択肢が広い

・いつでも引き出せる

まずはリスクの少ない少額から始めてみましょうね~

コメント