マイナスになる可能性あるならやりたくない!

こんにちは!ゾロです。

資産運用でマイナスになるならやりたくないって、ぐうの音も出ない正論です。

その感覚間違ってませんよ。

残念ながらマイナスになる場面は、必ずと言っていいレベルであるのが事実だ。

そんな中、長期投資でプラスにする秘訣がある。

投資信託に長期積立すること。

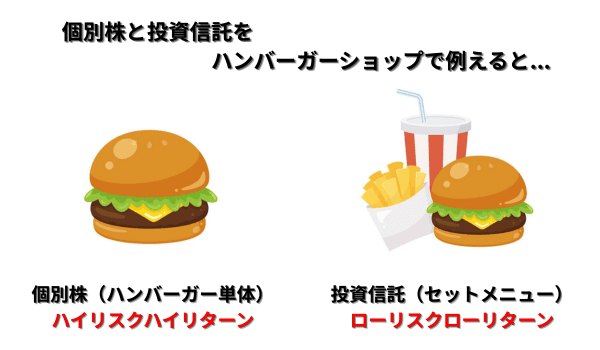

ちなみに投資信託とは、

市場が自動で選んだ優秀な企業を詰め込んだパック。

本題ですが、人気の投資信託だと10年で9割、20年でほぼ100%プラスになるんですよ。

投資信託全体で考えると7~8割の確率でプラスになるってところ。

つまり投資信託に積立すると、成功率は高いんです。

投資信託は個人株より値動きが安定していて、リスクが分散されているのが魅力的。

もちろんリーマンショックなどの暴落もありますが、実際は何年か経てば回復している。

ちなみにコロナショックでは、わずか半年で回復してるって知ってました!?

早いですよね!

でも暴落きたら、気が気じゃないわよね。

耐えれなくて、売っちゃうかも…

ホントに気が気じゃないと思うよ。

だからこそ途中で売らずに続ければ、プラスの恩恵が受けられるんだ!

マイナスになるケースの多くは、リーマンショックやITバブルのような大きな暴落が重なったときです。

「基本はプラスになる!」と言われても信用できませんよね!

ということで実際に3つの人気な投資信託を見ながら、解説していこう。

長期投資の事例

長期投資ってどのくらいからなの?と疑問があるかもですが、10年以上の認識をしてもらえれば大丈夫。

今回は有名な3つのインデックスファンドに積立した場合を紹介しよう。

銘柄は、ACWI(オールカントリー)、S&P500、日経平均の3つだ。

条件は、

・毎月3万円積立投資

・年間リターンは、その年の年初から年末にかけての値動きの%で算出(騰落率という)

・さらに年間騰落率を毎月に換算して積立

騰落率について少し分かりにくいところがあるので、年間騰落率の算出の仕方を例にしよう。

例えばとある商品の年間騰落率が+5.0%として、それを月次に換算。

月次リターン = (1 + 0.05)^(1/12) − 1 = 0.004074…

月利約0.407%/月

毎月0.407%上がるということで年間通して下記のように計算。

- 1月:3万円投資 → 月末に×(1−0.407%)

- 2月:前月残高 + 3万円 → 月末に×(1−0.407%)

- 3月:前月残高 + 3万円 → 月末に×(1−0.407%)

- …12月まで繰り返す

このようにすると年間騰落率を月利に直して計算ができます。

分かりにくかったら、こんな計算しているんだ!と思ってもらえれば問題ないです(笑)

ぶっちゃけ、どこの10年間を切り取ってもよかったですが…

リーマンショック後の暗い空気が残る2011年からスタート。

そしてコロナショックで終わる2020年まで。わざと試練の多い10年を選びました。

毎月3万円は頑張れば出せる金額として想定。

毎年の騰落率で算出したのは、10年間を毎月分出していたら数字が多くなって見づらくなるため。

簡略化して見やすくしましたが、実際に積立したときと少々相違があります。

あくまで今回は拙者が出した条件でシミュレーションした結果となる。

それではひとつずつ、表とグラフとともに見ていこう。

ACWI(オールカントリー)

ACWIはオール・カントリー・ワールド・インデックスの略。

1990年からアメリカで取り扱われた投資信託で、全世界の株式に分散して投資できるパックになっている。

日本だとeMAXIS Slim 全世界株式(オール・カントリー)通称オルカンが人気な投資信託。

ちなみにeMAXIS Slim 全世界株式(オール・カントリー)は、2018年に誕生してます。

似たような金融商品だと認識してもらえれば十分です。

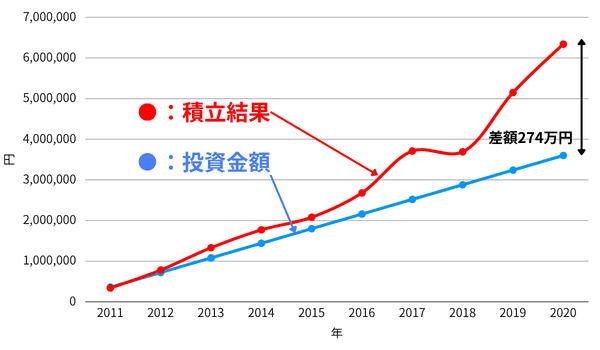

さっそく毎月3万円を2011~2020年の10年間で行ったシミュレーションを見ていこう。

赤字がマイナス時の表記。

ただしACWI(オールカントリー)は米国で取り扱われているため、購入はドルになります。

なのでドル円の為替は考慮せず、年間リターンのパーセンテージで資産評価額を算出しています。

現在のドル円の為替考慮すると、もっと高くなります。

| ACWI(オルカン) 2011~2020年の毎月3万円積立シミュレーション | ||||

|---|---|---|---|---|

| 積立総額(10年) | 最終資産額(試算) | 運用益 | ||

| 360万円 | 約634万円 | +274万円 | ||

| 年 | 年間リターン | 累計積立額 | 資産評価額(試算) | 損益 |

| 2011年 | −8.5% | 36万円 | 約34万円 | -2万円 |

| 2012年 | +14.6% | 72万円 | 約78万円 | +6万円 |

| 2013年 | +20.3% | 108万円 | 約133万円 | +25万円 |

| 2014年 | +4.6% | 144万円 | 約177万円 | +33万円 |

| 2015年 | −2.5% | 180万円 | 約208万円 | +28万円 |

| 2016年 | +10.4% | 216万円 | 約268万円 | +52万円 |

| 2017年 | +23.4% | 252万円 | 約371万円 | +119万円 |

| 2018年 | −9.7% | 288万円 | 約369万円 | +81万円 |

| 2019年 | +28.4% | 324万円 | 約515万円 | +191万円 |

| 2020年 | +15.6% | 360万円 | 約634万円 | +274万円 |

| 10年合計 | 平均年率 約8.0% | 360万円 | 約634万円 | +274万円(+76%) |

グラフにすると

10年間合計360万円の投資に対して、約634万円の結果となった。

+274万円はデカくないですか?

銀行預金に入れておいても、現代の利率じゃ到底届かない金額になってますね。

途中パフォーマンスが下がる時があるけど、徐々に上がっていって、2019年からドカンと上がってますね。

2019年は世界的に株式が伸びた年なのですよ。

そして複利の力は働いたから伸びてます。

「元本+前回までの利息」にさらに利息が乗って、雪だるま式に大きくなっていくこと。

S&P500

今回対象のS&P500はアメリカで取引されている投資信託のものになります。

オルカンと同じく、日本版のS&P500(eMAXIS Slim S&P500)が2018年に誕生してます。

ちなみに名前の由来はスタンダード・アンド・プアーズ(Standard & Poor’s)のアメリカの会社が出していて頭文字を取っている。

時価総額が大きいアメリカの優良企業500社が入っているから、併せてS&P500というわけだ。

ではシミュレーションを見ていこう。

ただしS&P500は米国で取り扱われているため、購入はドルになります。

なのでドル円の為替は考慮せず、年間リターンのパーセンテージで資産評価額を算出しています。

現在のドル円の為替考慮すると、もっと高くなります。

| S&P500 2011~2020年の毎月3万円積立シミュレーション | ||||

|---|---|---|---|---|

| 積立総額(10年) | 最終資産額(試算) | 運用益 | ||

| 360万円 | 約716万円 | +356万円 | ||

| 年 | 年間リターン | 累計積立額 | 資産評価額(試算) | 損益 |

| 2011年 | +2.1% | 36万円 | 約37万円 | +1万円 |

| 2012年 | +16.0% | 72万円 | 約79万円 | +7万円 |

| 2013年 | +32.4% | 108万円 | 約139万円 | +31万円 |

| 2014年 | +13.7% | 144万円 | 約194万円 | +50万円 |

| 2015年 | +1.4% | 180万円 | 約233万円 | +53万円 |

| 2016年 | +12.0% | 216万円 | 約290万円 | +74万円 |

| 2017年 | +21.9% | 252万円 | 約400万円 | +148万円 |

| 2018年 | −4.4% | 288万円 | 約409万円 | +121万円 |

| 2019年 | +31.5% | 324万円 | 約573万円 | +249万円 |

| 2020年 | +18.4% | 360万円 | 約716万円 | +356万円 |

| 10年合計 | 平均年率 約8.0% | 360万円 | 約716万円 | +356万円(+99%) |

グラフにすると

10年間合計360万円の投資に対して、約716万円の結果となった。

S&P500は+356万円とオルカンを上回るパフォーマンスでしたね。

さすが経済大国アメリカといったところだ。

世界的に株式が伸びた2019年からエグい伸び方してますね。

もちろん大きく伸びたのは、長らく積立をして複利が効いたためです。

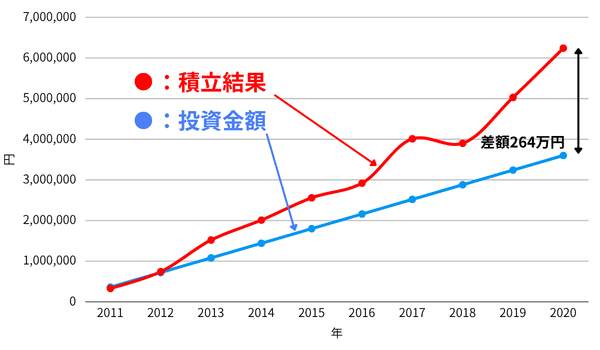

日経平均

最後の人気投資信託は、我らが日本からの選出だ。

日経平均は上場する代表的な225銘柄を詰め込んだパックとなっている。

2026.6月現在では、66000円台と今年に入ってから伸びに伸びてます。

ではシミュレーションを見ていこう。

| 日経平均 2011~2020年の毎月3万円積立シミュレーション | ||||

|---|---|---|---|---|

| 積立総額(10年) | 最終資産額(試算) | 運用益 | ||

| 360万円 | 約624万円 | +264万円 | ||

| 年 | 年間リターン | 累計積立額 | 資産評価額(試算) | 損益 |

| 2011年 | −17.3% | 36万円 | 約33万円 | -3万円 |

| 2012年 | +22.9% | 72万円 | 約74万円 | -2万円 |

| 2013年 | +56.7% | 108万円 | 約152万円 | +44万円 |

| 2014年 | +7.1% | 144万円 | 約201万円 | +57万円 |

| 2015年 | +9.1% | 180万円 | 約256万円 | +76万円 |

| 2016年 | +0.4% | 216万円 | 約292万円 | +76万円 |

| 2017年 | +19.1% | 252万円 | 約401万円 | +149万円 |

| 2018年 | −12.1% | 288万円 | 約390万円 | +102万円 |

| 2019年 | +18.2% | 324万円 | 約503万円 | +179万円 |

| 2020年 | +16.0% | 360万円 | 約624万円 | +264万円 |

| 10年合計 | 平均年率 約10.0% | 360万円 | 約624万円 | +264万円(+73%) |

グラフにすると

10年間合計360万円の投資に対して、約624万円の結果となった。

最初の2年は芳しくなかったですが、結果+264万円と大きくプラスになってますね。

不景気ですが、日本経済もバカにできないですよ。

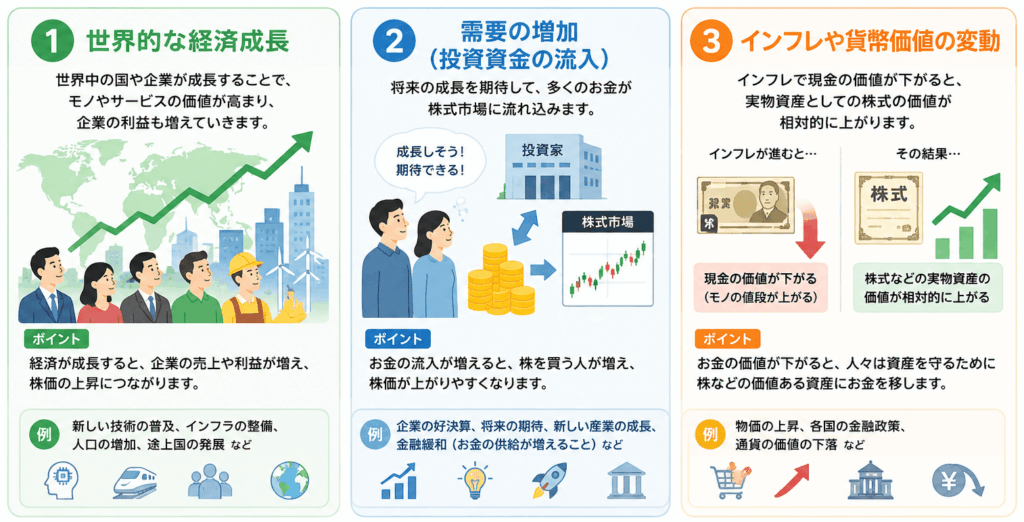

なぜ上昇するのか?

でもなぜ上昇するのか気になりますよね。

主な要因は

・需要の増加

・インフレや貨幣価値の変動

世界的な経済成長

ハンバーガーショップを例に解説しますね。

1日当たりお客さんが来る人数が100人と、200人のハンバーガーショップだとどちらが売り上げ高いと思いますか?

もちろん人が多く来る200人お客さんが来るハンバーガーショップですよね。

買い物していく人が増えれば、売り上げは上がりますので。

つまり人が増えれば、モノやサービスが売れやすくなる。

そうなると企業にもお金が集まりやすくなる。

企業の利益が増えると、その企業の価値も高まるため株価は上昇しやすくなるわけだ。

こうして世界の企業は成長している。

需要の増加

こちらもハンバーガーショップで例を挙げよう。

ハンバーガーショップにはハンバーガーが100個あるとしよう。価格はひとつ100円。

ところが毎日完売。どうやら300人が欲しいと言っている。

さて、ここで質問。あなたならこの状況どうする?

欲しい人がいるならハンバーガーを100⇒300個作ればいい。

これも答え。

では1日300個作れなかったらどうしよう?

いやいや、ハンバーガー100個つくって1個120円で売ってもよくない?

だって欲しい人が多いから。

そうすれば300人の中で欲しい人は120円になっても買うわけだ。

そのハンバーガーがほしいから。

すると100円で買えたハンバーガーは、翌日から120円で販売されることになる。

ということで欲しい人が多ければ、価格も上がっていくのだ。

株式は人気投票みたいなものだよ。期待が価格を押し上げる。

インフレや貨幣価値の変動

さきほどのハンバーガーの話の続きをしよう。

100円のハンバーガーが120円と物価上昇したわけだ。

反対に言えば、100円で買えたおにぎりが買えなくなったため、現金の価値は相対的に下がったことになる。

では企業はどうだろうか?

もちろん原材料費や人件費も上がる。

企業は価格を引き上げることで利益を維持したり、成長したりできる可能性がある。

その結果、企業価値が高まって株価も上昇しやすくなる。

だからインフレ時には現金よりも企業の成長、つまり株式の方が有利になりやすい。

株式はインフレに強い資産になるってわけだ。

まとめ

| 2011~2020年に毎月3万円積立シミュレーション(計360万円) | |||

|---|---|---|---|

| ACWI(オルカン) | S&P500 | 日経平均 | |

| 最終資産 | 約634万円 | 約716万円 | 約624万円 |

| 運用益 | +274万円 | +356万円 | +264万円 |

長期投資の成功率が高い人気な投資信託を3つ見てきました。

このプラス値を見てどう思いましたか?

銀行預金してるより、いいじゃないかって思いますよね。

特に現代は物価上昇で円の価値が下がっています。

あなたも円の価値が下がっているのを痛感したんじゃないですか?

つまり日本円だけ持っているのがリスクな時代になったというわけですよ。

現状は日本円を持っているだけで資産が減る時代。

この機に自身の資産分散を見直してみてはいかがでしょうか。

ちなみに大手ネット証券会社をランキング形式にしてみました。

あなたに合った証券会社を見つけてみてください。

今の時代は100円からでも積立可能なので、効果があるか確かめるために100円から試してみるのもアリです。

資産運用って将来のためにすると思われがちですが、現状のインフレ対策もできるんですよ。

それと資産運用は長期投資前提ですることですよ。短期投資だと上がり下がりのムラがありますので。

どんな商品に投資すればいいか迷ったら、今回紹介した3つの商品のどれかにすれといいですよ。

ちなみに拙者も2番目に紹介したeMAXIS Slim 全世界株式(オール・カントリー)通称オルカンに資産運用してます。

実際に1年間積立して、その結果を記事にしているので、今後の判断材料にしてみてください。

ただし過去の実績=未来の実績の保証ではないことに注意しようね!

資産運用でリスクを分散しながら、資産を伸ばしていこう。

コメント